Vergi kanununda değişiklik yapılmasına dair 53 maddelik kanun teklifi meclise sunuldu. En düşük emekli aylığının 12 bin 500 liraya yükseltilmesini de içeren Vergi Kanunları ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi’nde geçtiğimiz günlerde tartışma konusu olan, yurt dışına çıkış yapan vatandaşlardan çıkış başına alınacak harç tutarının 500 liraya çıkarılması da bulunuyor. İşte merak edilen yeni vergi paketi…

YENİ VERGİ PAKETİNDE NELER VAR?

“Vergi Kanunları ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” teklifi AKP Grup Başkanlığı tarafından 16.07.2024 tarihinde Meclise sunuldu. Yeni vergi paketi 53 maddeden oluşuyor. İşte vergi paketinde yer alan maddeler…

1- EN DÜŞÜK EMEKLİ MAAŞI

5510 sayılı Kanunun Ek 19 uncu maddesinde yapılan değişiklikle en düşük emekli maaşı 12.500 liraya çıkarılacak. Böylece 10.000 lira olan en düşük emekli maaşı yüzde 25 artırılmış olacak.

Bu madde 2024 yılı Temmuz ayı ödeme döneminde uygulanmak üzere yayımı tarihinde geçerli olacak. Yani yasa teklifi ne zaman kanunlaşırsa kanunlaşsın emekli Temmuz 2024’ten itibaren bu artışı alacak.

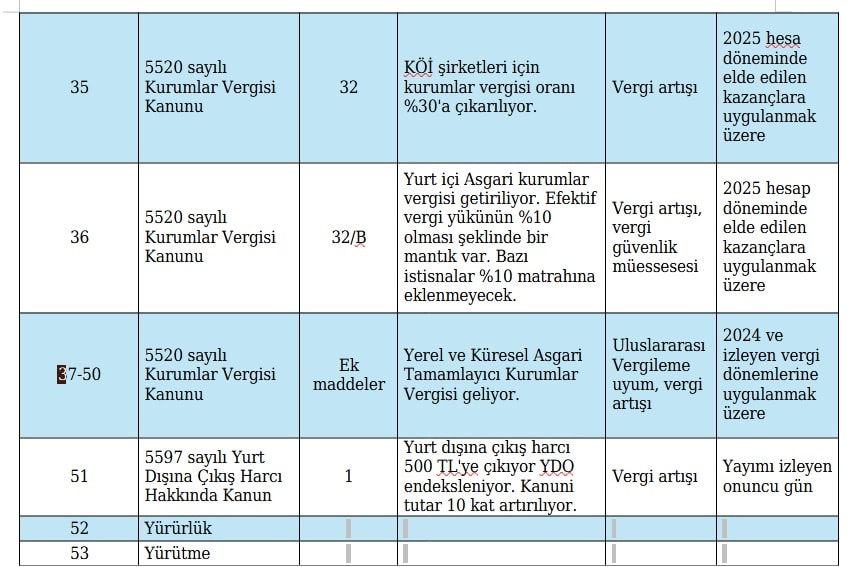

2- YURT DIŞI ÇIKIŞ HARCINA ZAM

Yurt Dışına Çıkış Harcının Kanunda Yer Alan Tutarı 10 Kat Artırılarak 50 Liradan 500 Liraya çıkarılıyor. Cumhurbaşkanı Bu Tutarı 1.500 TL yapabilir.

5597 sayılı Yurt Dışına Çıkış Harcı Hakkında Kanun uyarınca yurt dışına çıkış harcı 50 TL’dir. Cumhurbaşkanına tanınan yetki ile bu tutar 18 Mart 2022 tarihinden bu yana 150 TL olarak uygulanmaktadır.

Yasa Teklifi ile Kanunda 50 TL olan tutar 10 kat artırılarak 500 lira olmaktadır.

Cumhurbaşkanının 3 kat artırma yetkisi de maddede aynen devam ediyor. Ayrıca her yıl yeniden değerleme oranında artırılacak.

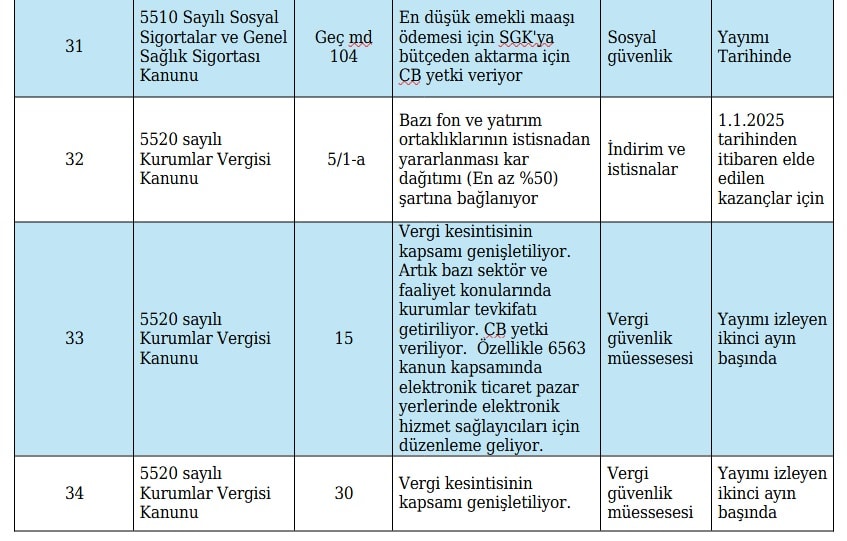

3- KÜRESEL ASGARİ KURUMLAR VERGİSİ

Uluslararası alandaki vergileme gelişmelerinin bir yansıması olarak “Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi” geliyor. Bu husus uluslararası şirketleri ilgilendiriyor. OECD bünyesinde uzun zamandır çalışılan bir konu olup düzenleme bu Torba Yasa teklifine yetişmiş. Yürürlük tarihi 2024 ve izleyen vergi dönemleridir.

4- YURT İÇİ ASGARİ KURUMLAR VERGİSİ

Teklifte kabul edilen yöntem ödenecek kurumlar vergisinin indirim ve istisnalar düşülmeden önceki matrahın yüzde 10’undan az olmaması şeklinde. Bunun anlamı, kurumlar için efektif vergi oranının yüzde 10’un altına düşmemesi amaçlanmaktadır.

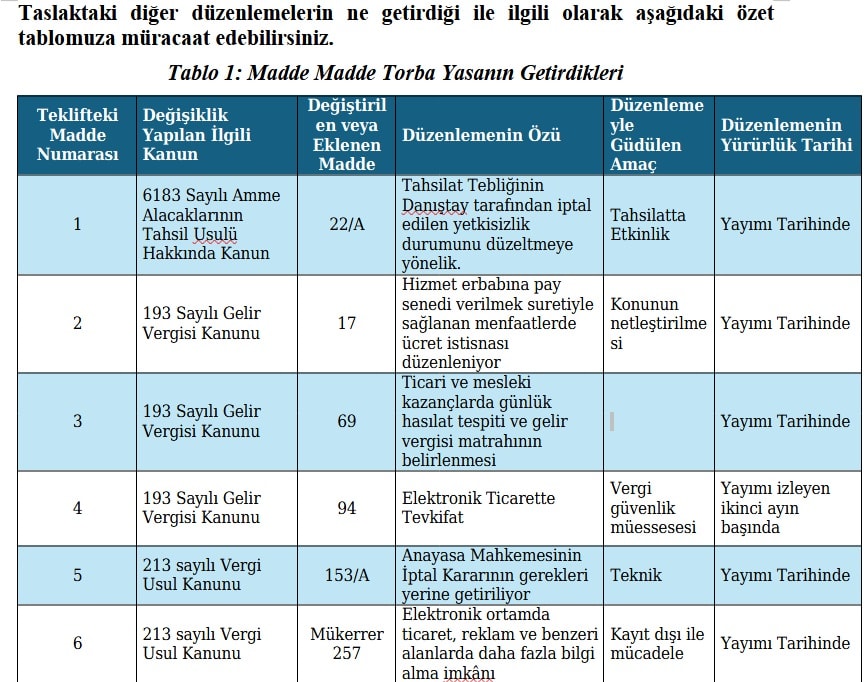

5- GÜNLÜK HASILAT TESPİTİ GELİYOR

Torba Yasa Teklifinde, ticari veya serbest meslek faaliyetlerinde bulunan mükellefler için hasılat tespiti yapılması öngörülmektedir. Buna göre, mükellefler nezdinde yapılacak yoklamalar neticesinde tespit edilen günlük hasılat tutarının ortalaması alınarak mükelleflerin aylık ve yıllık hasılat tutarları tespit edilecek. Tespit edilen hasılat tutarları ile mükellefin beyanları arasındaki fark yüzde 20’den fazla olduğunda mükellefler izaha davet edilecekler.

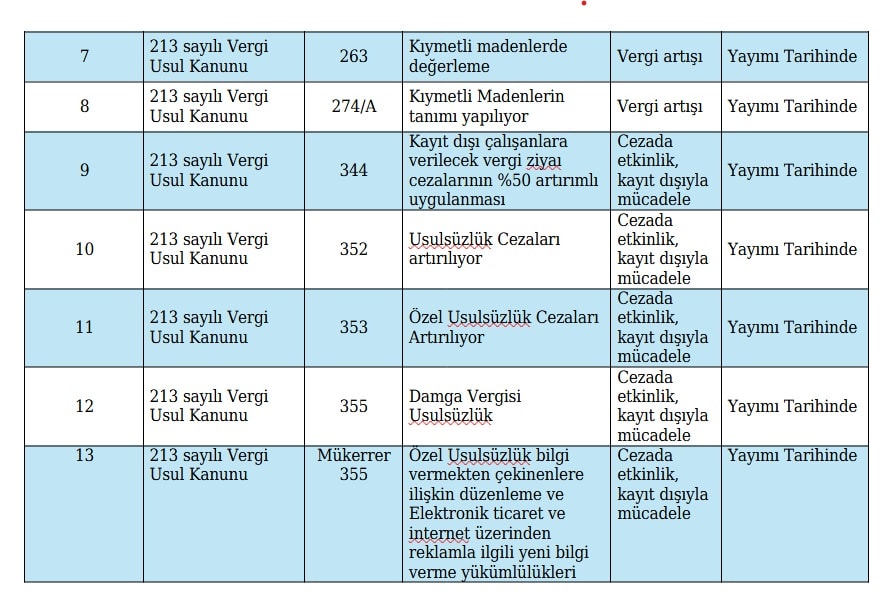

6- CEZALAR ARTIRILIYOR

Vergi Usul Kanununda yer alan cezalar artırılıyor.

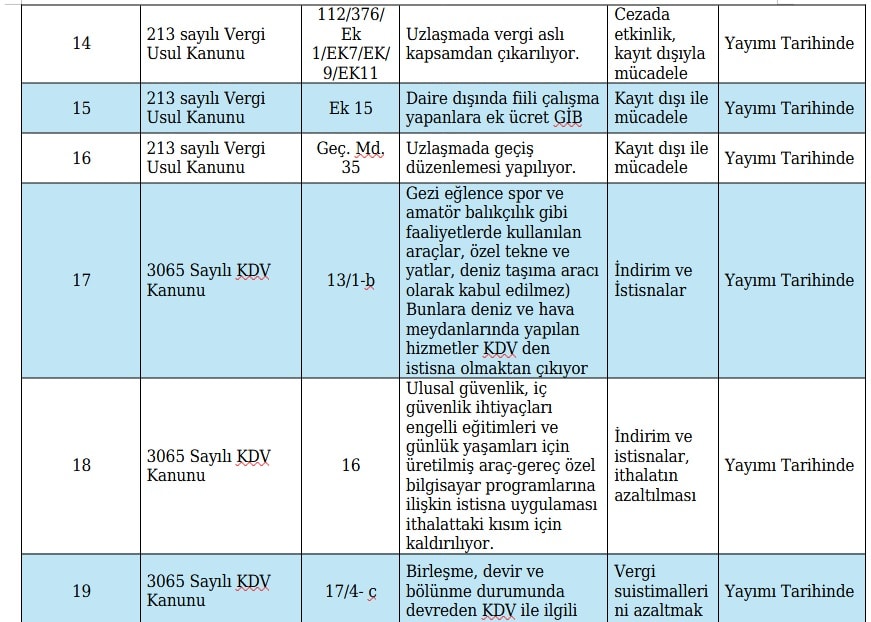

7- VERGİ ASILLARI UZLAŞMA KAPSAMINDAN ÇIKARILIYOR

Artık uzlaşmalar vergi aslı üzerinden yapılamayacak. Sadece cezalar uzlaşma kapsamına girecek. Örneğin 100 liralık vergi aslı borcunuz, 100 liralık vergi ziyaı cezanız varsa, bunlardan sadece vergi ziyaı cezası uzlaşma konusu olabilecektir.

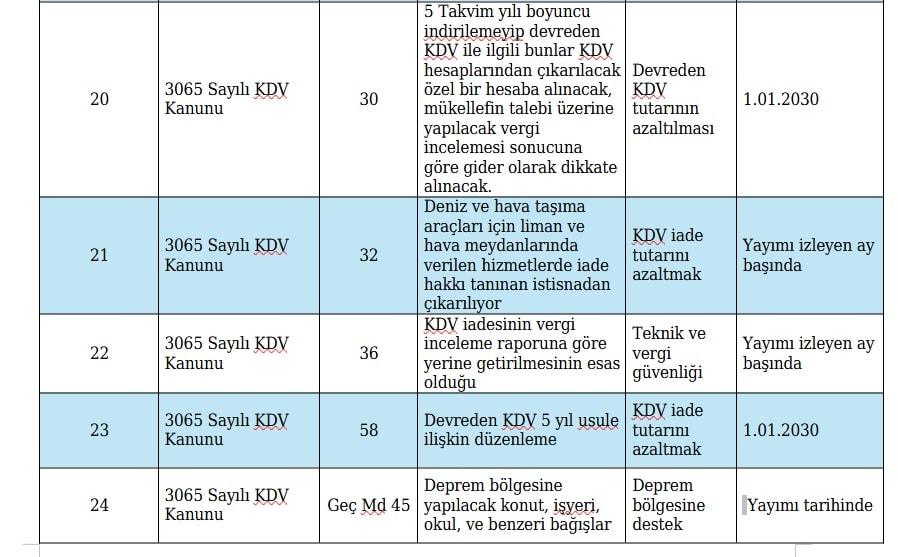

8- DEVREDEN KDV SORUNUNA KISMİ ÇÖZÜM

Katma değer vergisi esas itibariyle nihai tüketicinin üzerinde kalması gereken bir vergidir. Ancak, indirimli oran, istisna uygulamaları ve diğer nedenlerle mükelleflerin üzerinde ciddi devreden KDV yükü kalmaktadır. Yıllarca devreden bu KDV yüküne ilişkin olarak Torba Yasa Teklifinde bir öneri yer almaktadır. Teklifteki öneriye göre, eğer devreden KDV beş yıl indirim yoluyla telafi edilemiyorsa indirimlerden çıkarılıp özel bir hesaba alınacak. 3 yıl içinde mükellef isterse inceleme talep edecek ve inceleme sonucuna göre bu tutarı gider yazabilecek.

Burada, indirilecek KDV hakkı, mükellefe daha düşük avantaj sağlayan gider yazma yoluyla telafi edilmeye çalışıyor.